À la suite de la dissolution de l’Assemblée nationale en juin 2024 et l’absence de majorité parlementaire, la nomination tardive de Michel Barnier à la tête du gouvernement a provoqué un retard dans la présentation du projet de loi, dans un contexte économique marqué par un dérapage du déficit public. Initialement rejeté en séance à l’Assemblée nationale, l’examen du texte a été suspendu le 4 décembre 2024 après une censure historique du gouvernement Barnier, puis à l’impossibilité d’adopter un budget avant le 1er janvier 2025. Le nouveau texte préparé par le gouvernement de François Bayrou, a ensuite été adopté sans vote, après passage en CMP et recours à l’article 49.3. Le Conseil constitutionnel a validé l’essentiel de la loi de finances pour 2025, qui est désormais publiée au Journal officiel.

Les principales dispositions impactant les collectivités

Initialement estimée entre 5 et 6 milliards d’euros, la contribution des collectivités a finalement été réduite à 2,2 Mds €,

selon le Gouvernement. Cette contribution comprend la mise en place d’un dispositif de mise en réserve d’un milliard

d’euros, appelé Dilico – dispositif de lissage contractuel des recettes fiscales des collectivités territoriales

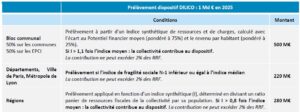

Prélèvement dispositif DILICO

Ce dispositif prévoit le reversement de 90% des prélèvements sur les trois années suivantes, soit 150 m€ par an pour les

communes et EPCI concernés, 66 m€ par an pour les Départements, et 84 m€ par an pour les Régions. Le solde de 10%

permettra d’abonder respectivement le FPIC, le fonds de péréquation des DMTO, et le fonds de solidarité régional. Les

reversements sont effectués à due proportion de la contribution de 2025… sous réserve que la loi de finances pour 2026

ne revienne pas sur ces dispositions.

En 2025, les collectivités ne bénéficieront pas de la dynamique des recettes de TVA, le montant qui leur est reversé restant

identique à celui de 2024. Par ailleurs, pour améliorer la prévisibilité des recettes de TVA et limiter les ajustements a

posteriori, le calcul de l’évolution du produit national de TVA se basera désormais sur la variation entre N-2 et N-1, au lieu

de N-1 et N jusqu’en 2024 (disposition introduite par LDF 2021 afin de limiter l’impact du rebond post-covid pour l’Etat).

Parmi les dotations de soutien à l’investissement local, seule la DSIL est réduite de 145 m€, portant son montant à 425

millions d’euros. En revanche, la DETR est maintenue à 1,046 Md €, tout comme la dotation DPV, qui reste à 150 m€ et la

DSID à 212 m€.

L’enveloppe du Fonds Vert, dédiée au financement des investissements pour la transition écologique dans les territoires,

est réduite de 1,35 Md €. Son budget passe ainsi de 2,5 Mds € en 2024 à 1,15 Md € en 2025.

Le texte initial prévoyait d’impliquer encore plus les collectivités dans la réduction du déficit public en modifiant les

conditions d’attribution du FCTVA, via la suppression de l’éligibilité des dépenses de fonctionnement, et la réduction du

taux de compensation de 16,404 % à 14,85 % des investissements TTC. Ces dispositions (rétroactives) n’ont finalement pas

été retenues dans la dernière version du texte

Les autres mesures impactant les collectivités

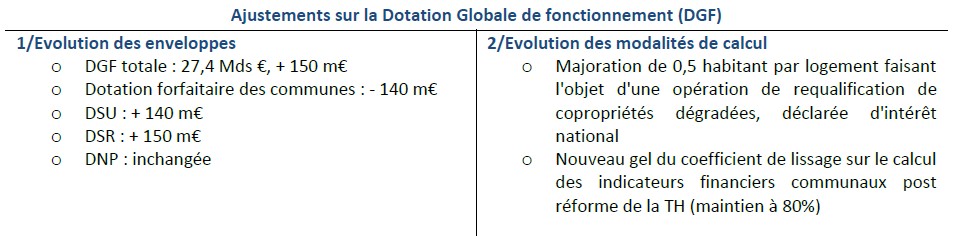

Ajustements sur la Dotation Globale de fonctionnement (DGF)

Les départements pourront, pendant 3 ans, augmenter de 4,5 % à 5 % le plafond des DMTO sur les transactions immobilières. Ils auront également la possibilité d’exonérer les primo-accédants ou leur réduire le taux.

• Introduction du versement mobilité régional : les régions peuvent instaurer un versement mobilité au

taux plafond de 0,15 % (applicable sur la masse salariale des entreprises de plus de 11 salariés) sur les

secteurs non couverts par une AOM du bloc communal ayant déjà instauré un tel versement. Cette

contribution sera fléchée vers le financement des transports régionaux (TER, lignes de car).

• La Loi de finances instaure la possibilité pour les collectivités locales de bénéficier du FCTVA sur les

redevances versées aux SPLA-IN pour financer les investissements réalisés dans le cadre de la

construction, la reconstruction, la réhabilitation et la rénovation d’écoles publiques. Toutefois, le

Conseil constitutionnel a censuré cette disposition pour vice de procédure. Il demeure néanmoins

envisageable que cet article soit réintroduit ultérieurement sous une autre forme.

• Pactes financiers : suppression du critère de majorité pour le potentiel fiscal et le revenu par habitant

dans le versement des dotations de solidarité communautaire pour les communautés urbaines et les

métropoles (le poids minimum de 35% demeure cependant)

Les principales dispositions impactant les entreprises (et notamment les EPL)

La baisse de la RLS (Réduction de loyer de solidarité)

Le rendement de la réduction de loyer solidarité appliquée aux bailleurs sociaux baisse de 200 millions

d’euros cette année, passant pour cette année de 1,3 Md€ à 1,1 Md€. Techniquement la loi de finances

déroge à l’article L. 442-2-1 du CCH pour que l’évolution de la RLS ne soit pas indexée sur l’IRL (indice

de référence des loyers), et pourque son montant puisse baisser de maximum 25 % par rapport à celui

de l’année 2024. Une « dérogation » qui ne vaut que pour l’année 2025.

Extension du PTZ

Le prêt à taux zéro pour les primo-accédants dans le neuf est étendu à tout le territoire (alors qu’il était

réservé aux zones A ou B1) et aux logements individuels (alors qu’il était auparavant réservé à l’habitat

collectif). Cette mesure prendra effet le 1er avril 2025. Un décret doit encore être publié pour préciser

les quotités qui seront appliquées à ces prêts. Ils devraient s’échelonner entre 20 % et 50 % du prix

d’acquisition, selon le niveau de ressource des ménages. Les conditions pour en bénéficier dans

l’ancien ne changent pas : il reste ouvert aux zones détendues sous condition de rénovation

énergétique.

Les principales mesures concernant les collectivités et les EPL

Report de trois ans de la suppression progressive de la CVAE

Les entreprises redevables de la cotisation sur la valeur ajoutée des entreprises (CVAE), c’est-à-dire

celles dont le chiffre d’affaires dépasse 500.000 euros, ne verront pas leur ardoise baisser cette année.

L’extinction progressive de cet impôt de production, entamée en 2021, devait se poursuivre jusqu’à sa

disparition en 2027. Le PLF décale cette trajectoire de trois ans : les taux de CVAE resteront donc

stables jusqu’en 2027, avant de baisser par paliers d’ici à 2030. Et comme la baisse initialement prévue

pour 2025 s’est produite au 1er janvier faute de texte budgétaire, une « contribution complémentaire

» est prévue pour combler l’écart cette année.

Instauration d’une contribution exceptionnelle sur l’IS des grandes entreprises

Pour que les grandes entreprises contribuent au redressement des finances publiques sans pour autant

remettre en cause le choix de ramener le taux de l’impôt sur les sociétés à un niveau comparable à

celui en vigueur en Europe, une contribution exceptionnelle sur l’IS des grandes entreprises sera

instaurée. Les près de 500 entreprises dont le chiffre d’affaires en France dépasse 1 milliard d’euros

sur les exercices 2024 ou 2025 devront s’acquitter de la surtaxe d’impôt sur les sociétés (IS). Le taux de

cette « contribution exceptionnelle » (applicable seulement un an), calculée sur la base de l’IS moyen

payé en 2024 et 2025 ( pour éviter les tentatives d’optimisation comptable), atteint 20,6 % pour les

groupes de moins de 3 milliards d’euros de revenus et 41,2 % au-delà de ce seuil.

Compte tenu de son seuil de déclenchement, et sauf cas exceptionnel, elle ne devrait pas concerner.

Crédit d’impôt recherche légèrement raboté

Principal levier fiscal de financement de l’innovation, le crédit d’impôt recherche (CIR) sera légèrement

moins intéressant après l’adoption du PLF. Premièrement, les activités liées aux brevets ou à la veille

technologique sortent du champ des dépenses éligibles au CIR. Deuxièmement, le dispositif « jeunes

docteurs », qui permet de déclarer deux fois la rémunération des jeunes titulaires d’un doctorat

pendant leurs deux premières années de contrat, est supprimé. Troisièmement, le taux applicable aux

dépenses de fonctionnement est abaissé de 43 % à 40 %. Cette rationalisation doit permettre à l’Etat

de diminuer le coût du CIR d’environ 400 millions d’euros, sur une facture annuelle de presque 8

milliards.

![]() Cet article a été rédigé en partenariat avec Semaphores.

Cet article a été rédigé en partenariat avec Semaphores.